-m6米乐安卓版下载

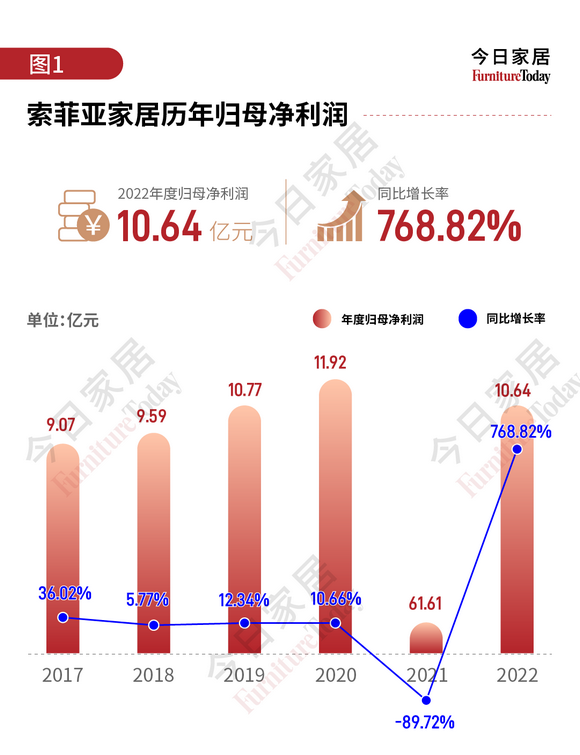

4月10日,索菲亚披露2022年年报,公司实现营业收入112.23亿元,同比增长7.84%。归母净利润10.64亿元,同比增长768.28%;扣非后净利润9.37亿元,同比增长2859.01%;基本每股收益1.17元,公司拟每10股派发现金红利7元(含税)。

延伸阅读:定制家居上半年门店数量大比拼!索菲亚、尚品下滑明显,整装渠道备受重视!

今日家居经过梳理后发现,2022年的索菲亚在多个方面都有了不错的成绩。而净利润和扣非净利润的大幅增长,实际上则是在2021年对恒大集团款项做了计提单项资产减值准备的原因。

营收6年翻番,各品类客单价提升

“多品牌、全品类、全渠道”的战略落地,支撑了索菲亚的快速增长。

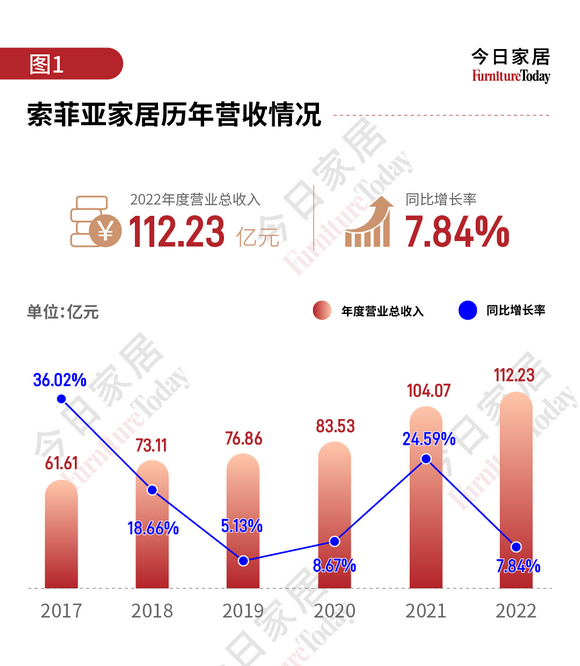

今日家居的统计发现,从2017年到2022年,索菲亚的年营收从61.61亿元增长到112.23亿元,几乎翻了一番。虽然同比增长率在2017年后下滑明显,在行业整体形势的对比下依然可圈可点。(见图1)

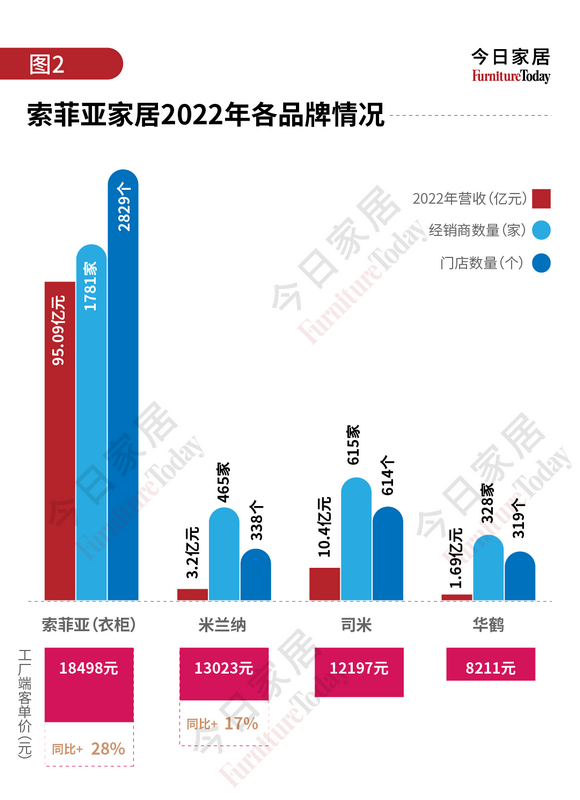

从品牌方面看,2022年索菲亚/米兰纳/司米/华鹤分别实现营收95.09亿元、3.2亿元、10.4亿元、1.69亿元,其中米兰纳营收同比增长242.60%。财报指出,米兰纳品牌开启下沉蓝海市场,优质新商支撑了业绩倍增。

此外,2022年财报透露,索菲亚旗下多品牌的客单价也迎来了提升。工厂端客单价,分别达到索菲亚18498元、米兰纳13023元、司米12197元和华鹤8211元。

其中索菲亚客单价同比增长28%;米兰纳增长17%。司米橱柜工厂端平均客单价12197元,全屋订单工厂端平均客单价达32067元,客单值显著提升验证转型全屋战略方向。

索菲亚/米兰纳/司米/华鹤分别拥有1781家、465家、615家、328家经销商,以及专卖店2829个、338个、614个和319个。

索菲亚的经销商数量较2021年末增加47个,专卖店较2021年末增加99家。索菲亚已有1000多家门店完成全面整改,呈现全品类集成的一体化整家展示空间。

橱柜受阻、整装渠道营收翻倍

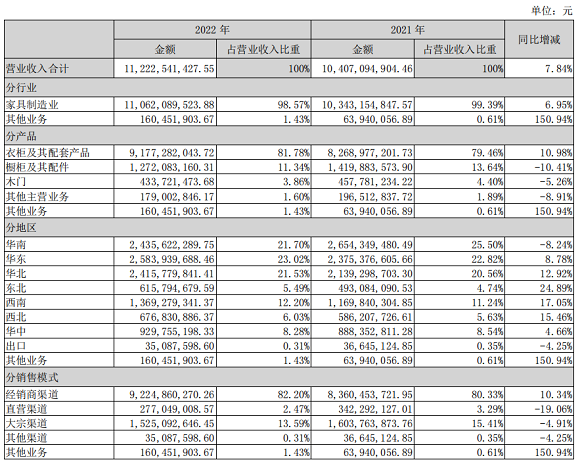

从品类看,受益于大家居战略,2022全年索菲亚的衣柜及配套品类收入获得较快增长,同比增长10.98%;橱柜及木门品类受品牌事业部调整及大宗渠道影响,司米品牌转型期致橱柜收入下滑幅度较大。

2022年,索菲亚新成立家具家品事业部,主要负责制定各品牌的配套家居家品产品计划、整合供应链和赋能营销推广,充分发挥中后台系统能力,降低采购成本,有望推动品类间协同效应释放。

此外从渠道看,经销零售渠道增长较快,主要受到整装业务带动,整装渠道营业收入同比增长115.14%。

今日家居统计发现,零售渠道依然是其主要渠道,目前已开设终端门店逾4,000家,覆盖全国1,800个城市和区域。其中整装渠道是公司重点发力的新渠道,截至2022年底,公司直营整装事业部已合作装企数量160个,门店数量425家,覆盖全国93个城市及区域。

大宗业务受地产竣工等因素影响略有下滑,但2022年大宗业务中优质客户收入贡献占比已达55%。

恒大9亿元账款计提减值,归母净利润超额增长

2022年下半年,由于原材料成本下降,加上索菲亚提前执行了提价计划,并在提升板材利用率上下了功夫,索菲亚的利润由亏转盈。

2022年,索菲亚实现归母净利润10.64亿元,同比增长高达768.28%。不过今日家居发现,这么高的净利润增长,一方面是2021年的基数太低,受合作房企恒大地产的到期商业承兑汇票违约影响,索菲亚计提了9.27亿元专项减值损失,导致2022年的计提减值损失下降至1.32亿元;

另一方面,则是推动整家定制战略,在发展上确立了“多品牌、全品类、全渠道”的战略方向,通过做大客单价的方式提高了营收水平。

不过,2022年索菲亚的信用减值损失3628.68万元,资产减值损失9526.24万元,比起往年正常情况仅有一两千万的规模仍处于较高位置。这其中,包括来自房企工抵房的减值,部分民营房企的信用减值,司米剩余股权收购后对部分无形资产技术计提减值,以及2022年初整家套餐上新导致部分老产品变为呆滞品形成的存货减值。估计上述减值金额合计约在1亿以上。

此外,费用率总体保持稳定。2022年公司的销售、管理、财务、研发费用率保持稳定,其中2022年第四季度,各项费用率分别为10.1%、7.6%、0.5%和3.1%,同比分别 0.1pct、 1.2pct、-0.4pct和 0.5pct。

索菲亚在2023月3月份公布定增公告,募资5亿-6.137亿,用于补充流动资金及偿还银行贷款,以充实公司资本实力,优化公司资产结构,提高抗风险能力。

实际上,2022年公司的资产负债率为49.87%,与同行相比并不算高,这次定增或许是决策层对风险的提前防范。

米乐m6苹果官网下载的版权声明:今日家居网独家发表,转载请注明来源和链接地址。未经许可请勿随意删改文字, 随意删改本站内容,今日家居网将保留追究法律责任的权利。